허리케인 마태 복음 플로리다 해안으로 밀려났다. 아이티를 망치고 난 후. 2에 가까운 사람들은 바람과 비를 피하기 위해 대피하라는 요청을 받았습니다.

삶의 손실이 가장 큰 걱정거리 인 반면, 허리케인은 건물과 인프라에 막대한 피해를 줄 것으로 예상되어 플로리다 주민들은 막대한 손실을 입었습니다. 일부는 피보험자이고 일부는 피보험자입니다.

이 지역의 카테고리 4 폭풍에 대해 - 그것이 한순간에 간주 되었 듯이 - 경제적 혼란 블룸버그에 따르면, 5 억 달러에서 15 억 달러가 될 것으로 예상된다. 폭풍은 나중에 범주 3로 격하되었다.

부동산 분석 회사 인 CoreLogic 견적 플로리다에있는 954,000 주택보다 4 폭풍에 의한 서지 피해 위험이 있으며, 사우스 캐롤라이나, 노스 캐롤라이나, 조지아에서는 또 다른 백만 명이 위험에 처해 있습니다.

그럼 누가 그 돈을 지불할까요?

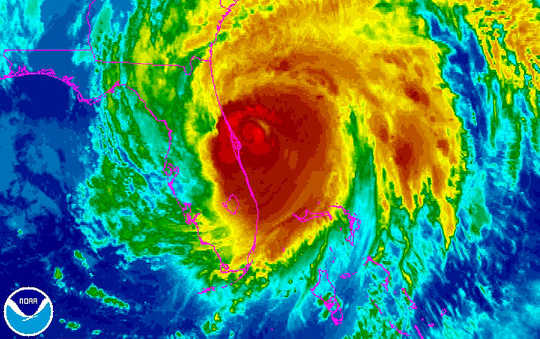

허리케인 매튜는 NOAA의 GOES-East 위성에서이 적외선 이미지로 플로리다의 동쪽 해안으로 이동하는 것으로 보입니다. NOAA

허리케인 매튜는 NOAA의 GOES-East 위성에서이 적외선 이미지로 플로리다의 동쪽 해안으로 이동하는 것으로 보입니다. NOAA

첫 번째 방어선

기후 변화의 한 가지 결과는 극단적 인 기상 현상 치명적인 손상을 더 자주 일으킬 수있는 가능성으로 더 자주 발생합니다. 에 따르면 세계 경제 포럼 2016 글로벌 위험 보고서극한 기상 현상은 앞으로 세계 안정에 가장 큰 위협이 될 것입니다. 그리고 금융 기관의 안전성과 건전성에 대한 연구는 이러한 추세가 보험 산업의 안정성을 위협 할 수도 있음을 시사합니다.

비용을 처리하기위한 첫 번째 방어선은 플로리다에서 운영되는 보험 회사이며, 앞으로 몇 주 및 몇 달 동안 피보험자 가정 및 사업주의 보험 증서 청구를 평가하고 지불해야 할 것입니다.

그러나 플로리다의 대부분의 부동산 보험 회사 비교적 새로운 2005의 허리케인 윌마 (Hynicane Wilma) 이후 시장이 근본적인 구조 조정을 겪었 기 때문에 대규모 국가 보험 회사에서 소규모 회사로 전환하는 것이 거의 독점적으로 주에 집중되었습니다. Wilma는 $ 12.3 billion의 보험 손실 (2015 달러)을 발생 시켰습니다. 순위 5 위 가장 많은 비용이 드는 미국 허리케인 중 하나입니다.

이것은 재보험 사의 다음 방어선을 훨씬 더 중요하게 만들었습니다.

보험 회사는 재보험 회사의 백업 정책을 구입하여 극한 기상 상황에서 잠재적으로 큰 지불금을 요구하는 보험 청구에 대한 노출을 줄입니다. 이를 통해 기업은 개인 소유권 주장에 대한 책임을 축소하고보다 다양 화함으로써 전반적인 위험 노출을 줄일 수 있습니다.

하지만 최근의 폭풍과 더 심한 폭풍으로 정책에 대한 가격을 책정하는 데 사용 된 역사적, 수학적 모델이 커짐에 따라 이러한 모든 정책의 비용은 상승하고 있습니다.

미래의 날씨 관련 사건이 과거보다 보험사에게 더 많은 비용이 드는 것으로 밝혀지면 역사적 데이터 및 전통적인 정책적 가격 책정 모델은이 산업에서 기업의 재정적 안정을 유지하기에 충분한 지분 가치 평가를 지원하지 않을 수 있습니다. 즉, 기업들은 미래의 재앙을 다루기에 충분한 재정적 화력을 갖지 못할 수도 있습니다.

따라서 보험사, 재 보험사 및 규제 당국은 기후 및 기타 재앙적인 위험을 관리하기위한 더 나은 모델 및 도구를 개발하려고 노력하지만 글로벌 금융 시장은 일부 구제 조치를 제공합니다.

구조에 고양이 유대

대 재해 (일명 "고양이") 채권 발행은 보험 업계의 중요한 자금 원이되었으며 일부 주요 위험을 자본 시장 투자자에게 전가시키는 효과적인 수단이되었습니다.

본질적으로, 고양이 채권은 발행자 (이 경우 보험자 또는 재보험)가 정기적 인 쿠폰이자와 궁극적 인 원금 반환에 대한 대가로 투자자로부터의 자금 조달 (에스크로 보유)에 액세스 할 수 있다는 점에서 대부분의 채무 증권과 같습니다. 이러한 종류의 부채와의 차이점은 허리케인이나 지진으로 인해 미리 지정된 금액보다 큰 손실이 발생하면 발행자는이자 및 / 또는 원금 지급을 연기하거나 건너 뛸 수 있지만 채권 보유자는 상당한 수 있습니다.

그러나 거의 제로에 가까운 금리 환경에서 투자자들은 대 재해 채권과 관련된 높은 수익률로 인해 많은 혜택을 보았습니다. 과 몇 개의 고양이 채권 허리케인이나 지진으로 손실을 입어 보유자에게 (지금까지) 매우 보람을 느끼고 있습니다.

그리고 그 매력적인 수익은이 채권에 대한 수요를 증가시키고 부채의 발행을 증가 시켰습니다. 현재, $ 12 억 상당의 대참사 채권 플로리다 폭풍에 적어도 노출 된 상태 여야합니다. 그것은 22 억 달러의 고양이 채권 중 절반 이상을 차지합니다. (5.55에서는 빚 가운데 $ 2005 billion만이 괄목 할만한 액수였다.)

그러나이 채권들 전적으로 면역성이 없다. 금융 위기 또는 자연 재해에 이르기까지 그리고 몇몇은 좋은 시간이 플로리다 시장으로 끝날 수 있다고 주장한다. 무겁게 의존하고있다. 재보험과 연금 계획 및 다른 부채 보유자를 의미하는 고양이 채권 상당한 손실을 입을 수있다. 극도의 손상이 발생한 경우.

침수 손실

이러한 종류의 보험 일반적으로 허리케인으로 인한 바람 관련 피해 만 보상합니다. 그러나 그러한 폭우는 광범위한 범람과 관련이 있습니다. 그것은 다른 형태의 보험에 의해 완전히 보호됩니다.

FEMA (Federal Emergency Management Agency)에서 관리하는 NFIP (National Flood Insurance Program)는 여러 보험 회사와 협력하여 NFIP에 가입 한 지역 사회의 개인 및 기업에 홍수 보험을 제공하고 범람원 관리 기준을 준수합니다.

이것은 공공 - 민간 파트너십의 한 예입니다 확장 될 수있는 다른 극심한 위협으로부터 보호 할 수 있습니다. 루이지애나의 최근 홍수는 예를 들어, 추정된다 $ 10 billion에서 $ 15 billion의 범위에서 경제적 손실을 초래했다.

FEMA는 재정적 어려움에 처한 무보험 자들을 돕기 위해 제한된 자원을 가지고 있습니다. 에 따르면 미국 진보 센터FEMA는 67에서 200에 이르기까지 커뮤니티 및 개인에 대한 재정 지원에 약 $ 2005 억, 미국 거주자 당 2015에 대해 제공했습니다.

보험이 없어도 괜찮습니까?

그러나 보험이 없을 때 누가 돈을 지불합니까? 최근의 루이지애나 범람에서, 예를 들어, 제안 된 모델 손상된 주택의 80 %에는 홍수 보험이 없었습니다.

플로리다의 경우, Citizens Property Insurance는 공개 시장에서 보험을 찾을 수없는 주택 소유자를 대상으로합니다. 이 국영 기업은 10 년을 보냈다고한다. 준비금 증가 정책의 수를 줄이는 것입니다.

플로리다 허리케인 재해 기금에 대한 7.5 억의 흑자와 재보험 백업은 시민들에 대한 새로운 평가를 부과하지 않고도 1-in-100 년 폭풍우를 처리하는 데 도움이 될 것이라고 Citizens는 말했습니다.

더 극단적 인 거짓말

극심한 기상 조건은 보험 회사 및 재 보험사, 지역 사회, 납세자 및 잠재적으로 자본 시장 투자자에게 비쌉니다.

기후 변화가 폭풍의 빈도와 심각성을 높이기 때문에 점점 더 비싸집니다.

리스크 가격 책정 및 리스크 관리를 개선하기 위해 더 많은 노력을 기울일 수 있지만, 기후 변화 완화는 우리의 생존을 유지하고 앞으로 놓여지는 재앙으로부터 회복 할 수있는 능력에 중요합니다.

저자에 관하여

Carolin Schellhorn, 재무 조교수, 세인트 조셉 대학

이 기사는 원래에 게시되었습니다. 대화. 읽기 원래 기사.

관련 도서 :

at 이너셀프 마켓과 아마존