11 월의 주말 16thG20 지도자들은 브리스번에 총격을 가해 사진 작전에 나섰고 몇 가지 제안을 승인했으며 블라디미르 푸틴 러시아 대통령의 발언을 거절하고 다시 털어 버렸다. 금융 안정성위원회 (Bank of Financial Stability Board)의 "글로벌 시스템 적으로 중요한 은행들의 손실 수용 능력의 적절성"을 고무 시켰을 때, 은행법을 완전히 바꿔 놓은 것을 너무도 빨리 알 수 없었을 것입니다.

Russell Napier, ZeroHedge 작성"돈이 돌아가는 날"이라고 불렀다. 어쨌든 예금은 돈으로 죽은 날 이었을지 모른다. 네이피어 (Napier)는 동전이나 종이 지폐는 기록이 나거나 "이발"될 수 없지만 "상업 은행의 자본 구조의 일부"라고 말하면서 "메리 뱅크를 구하기 위해 압수 당하거나 압수 당할 수있다" 파생 상품의 베팅이 잘못되었습니다.

거대하고 위험한 파생 상품 카지노에서 reining보다는 오히려, 새로운 규칙 은행의 파생 상품 지급 우선 순위 결정, 다른 사람들보다 앞서. 여기에는 예금자, 공적 및 사적뿐만 아니라 "보석금없는 채권 (bail-inable bonds)"이라고 불리는 최신 유치원 경기의 목표 시장 인 연기금이 포함됩니다.

"보석금"은 장래의 정부 구제 금융을 피하고 실패하기에 너무 큰 것을 없애기 위해 팔렸습니다 (TBTF). 그러나 실제로 대형 은행들이 채권단의 자금을 수용함으로써 사업을 영위하고 있기 때문에 실제로 TBTF를 제도화하고있다.

그것은 다른 지저분한 금융 위기에 대처할 필요가없고 법령에 따라 처분되는 것을 보게되어 기쁘게하는 은행가들과 정치인들에게 좋은 솔루션입니다. 그러나 bail-in은 대중을위한 구제 금융보다 더 나쁜 결과를 가져올 수 있습니다. 세금이 오르면 아마 청구서를 낼 수있을 것입니다. 은행 계좌 나 연금이 사라지면 거리에서 바람을 피거나 애완 동물과 음식을 나눌 수 있습니다.

이론 상으로는 $ 250,000 이하의 미국 예금은 연방 예금 보험에 의해 보호받습니다. 미국과 유럽의 예금 보험 기금은 특히 미분 청구서가 포함되어있을 때 과도한 자금 부족이 있습니다. 3 월 2013 ZeroHedge 게시물:

새로운 보석금 조항과 그들이 제시하는 파워 시프트를 살펴본 후 그것에 대해 자세히 알아보십시오.

평범한 영국의 보석금 납부

현재 전 세계적으로 은행 업무를 규제하는 FSB (Financial Stability Board)는 7 후반기의 아시아 위기 직후에 자문 역할을 수행하는 G1990 재무 장관과 중앙 은행 총재 그룹으로 시작되었습니다. 공식적은 아니지만, 2008 위기 이후 G20 지도자들이 그 규칙을지지하기 위해 모였을 때, 그 명령은 법의 효력을 효과적으로 획득했습니다. 이 의식은 이제 매년 발생합니다.G20 지도자들은 일반적으로 공공 비용으로 사기업 시스템의 안정성을 유지하기위한 규칙을 고무 시켰습니다.

국제 통화 기금 (IMF)Bail-out에서 Bail-in까지 : 체계적인 금융 기관의 의무적 인 채무 재조정"

[B] ail-in. . . 는 부실 금융 기관의 부채를 재조정하기 위해 무담보 채권을 씀으로써 부채를 재조정하고 / 또는 형평으로 전환함으로써 해결 당국 (법정 자본 요건과 같은 계약 적 약정과 상반 됨)의 법정 권한입니다. 법적 구속력은 고충 처리 된 기관의 신속한 자본 확충 및 구조 조정을 달성하기위한 것입니다.

언어는 약간 애매하지만 다음은주의해야 할 점입니다.

- 이전에 "파산"으로 불렸던 것이 이제는 "해결 절차"입니다. 은행의 부실은 부채를 자본으로 바꾸는 깔끔한 트릭으로 "해결"됩니다. 부실 TBTF 은행은 "안전하지 않은 부채"로 "즉각적인 자본 확충"을하여 평상시처럼 업무를 수행 할 수 있습니다.

- "무담보 채무"에는 예금이 포함됩니다., 어떤 은행의 가장 큰 종류의 무담보 부채. 부실 은행은 우리의 돈을 시중에서 쓸모 없게되거나 수 년 동안 결의 절차에 묶여있을 수있는 주식으로 바꿔서 용제로 만들어야합니다.

- 권한은 법정입니다. 키프로스 스타일의 몰수는 법이됩니다.

- 자산이 매도되고 문을 닫히는 것보다 자본주의 경제에서 파산 한 기업이 적어지기 때문에 "좀비"은행은 모든 비용을 지불하면서 사업을 위해 생존하고 개방되어야하며 비용은 다시 부담해야합니다. 우리.

최신 트위스트 : "보석금없는"채권으로 연금을 위험에 빠뜨린다

먼저 그들은 우리의 세금에 왔습니다. 정부가 "더 이상 구제 금융을하지 않겠다"고 선언했을 때, 그들은 예금을 요구했다. FSB는 이에 대한 공개적인 항의가 있었을 때 파산 예금 전에 희생 될 유가 증권의 "완충액"을 제시했다. 에서 보석금 제도의 최신 판TBTF 은행은 위험 가중 자산의 16-20 %와 동일한 버퍼를 지분 또는 채무 불이행시 형평로 전환 가능한 채권 형태로 유지해야합니다.

"우발적 인 자본 채권", "보석금없는 채권"또는 "보석금 채권"이라고 불리는이 유가 증권은 채권자가 특정 조건이 발생할 경우 계약 상으로 (법적으로 강요 당하지 않고) 계약에 동의한다고 말합니다 (특히 은행의 지불 불능 ), 대금업자의 돈은 은행 자본으로 바뀔 것이다.

그러나 위험 가중 자산의 20 %조차도 주요 파생 상품 붕괴에서 메가 뱅크를 버틸만큼 충분하지 않을 수 있습니다. 그리고 우리 국민들은 여전히이 채권에 대한 목표 시장이며, 이번에는 연금 기금을 통해 이루어집니다.

피터슨 국제 경제 연구소 (International Economics Institute for International Economics)의 "Bail-In 증권이 Fool 's Gold 인 이유"Avinash Persaud는 다음과 같이 경고합니다."중요한 위험은 수급자가 수급자를 버스 아래로 밀어 넣어 구원받을 것이라는 것입니다. "

처음이 아니야. Matt Taibbi가 2013 년 XNUMX 월 "연금 기금 약탈"공적 연금 기금은 월가가 사기 이전에 모기지 담보 증권을 털어 놓은 가장 빈번하게 표적이 된 사람들이었다."

월스트리트에 기반을 둔 연금 기금 관리자들은 지난 위기에서 엄청난 액수의 손실을 입었지만 반드시 다음 단계로 나아가는 데 더 신중하게 행동하지는 않습니다. 모든 연금 기금은 수익이 좋았을 때 약속 한 내용으로 어려움을 겪고 있으며 지금은 높은 수익률을 얻는 것이 일반적으로 위험을 감수하고 있음을 의미합니다.

연금 기금과 장기 채권 보유자 인 보험 회사 이외에 보석금 채권에 대한 시장은 분명하지 않다. 현재 대부분의 우발 자본 채권 보유자는 단기 이익에 중점을 둔 투자자로, 위기의 첫 징후에 대해 책임을집니다. 2008에서 유사한 채권을 가진 투자자들은 큰 손실을 입었습니다. 에서 잠재적 인 투자자의 로이터 샘플링많은 사람들이 다시 그런 위험을 감수하지 않을 것이라고 말했다. 그리고 은행과 "그림자"은행은 "전염병에 대한 두려움"으로 인해 보석금 채권 매수인으로 특별히 배제됩니다. 만약 그들이 서로의 채권을 보유하고 있다면 모두 함께 갈 수 있습니다.

연금 기금이 무너지는 것은 분명히 우려 할 사항이 아니다.

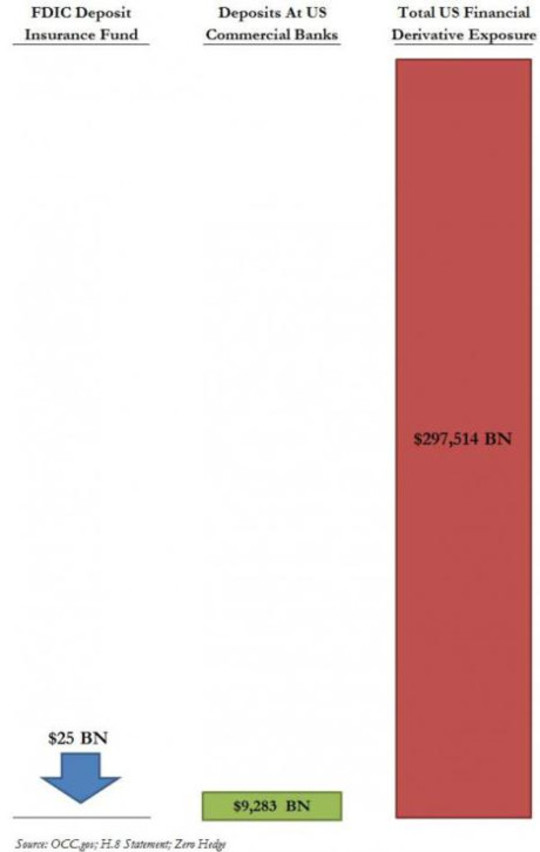

파생 상품 카지노 올려주기 : FDIC에 셀 수 없다

이 모든 상황에서 침해받지 않고 그대로 유지하는 것은 TBTF 은행의 가장 큰 노출을 대표하는 파생 상품에 대한 은행의 부채입니다. 뉴욕 타임즈에 따르면:

미국 은행들은 책에 거의 $ 280 조 달러의 파생 상품을 가지고 있으며 거래에서 가장 큰 수익을 얻습니다.

이익의 가장 큰 부분은 파생 상품 거품이 붕괴 될 때 가장 큰 손실로 변할 수 있습니다.

2005의 파산 개혁법과 Dodd Frank 법 모두 파생 상품 거래가에 대한 특별 보호를 제공하여 파산시 손실을 충당하기 위해 담보물을 요구할 수있는 법적 권리를 부여합니다. 그들은 첫번째 턱받이를 얻고, 주정부와 지방 정부의 보증금; 위의 차트에서 설명한 것처럼 첫 번째 물기가 전체 사과를 소비 할 수 있습니다.

이 도표는 또한 예금자를 보호하기위한 FDIC 보험 기금의 부적절 함을 보여줍니다. USA Today의 5 월 2013 기사에서 "FDIC가 Megabank의 실패를 처리 할 수 있습니까?Darrell Delamaide는 다음과 같이 썼습니다.

FDIC가 처리 한 가장 큰 실패는 2008의 Washington Mutual입니다. JPMorgan Chase의 자산 307 조, Bank of America의 2.5 조 또는 Citigroup의 2.2 조와 비교하면 작은 자산이었습니다.

. . . FDIC가 그 해의 가을에 본격적인 금융 위기가 파산하고 가장 큰 은행의 지급 능력을 위협 할 때 FDIC가 Citigroup이나 Bank of America를 구할 수있는 가능성은 없었습니다.

사실 미국 재무부와 연방 준비 은행이 은행을 구제하기위한 조치를 취해야하는 이유가 바로 FDIC가 아니라는 것입니다. 2010 도도트 - 프랭크 법 (Dodd-Frank Act)은 이것이 결코 다시는 일어나지 않았 음을 보장하기로되어있었습니다. 그러나 Delamaide가 쓴 것처럼 "FDIC 나 규제 당국이 실제로 이것을 관리 할 수 있다는 수많은 회의론자가 있습니다. 특히 많은 은행이 동시에 위협을 받고있는 상황에서 더욱 그러합니다."

이 모든 멋진 발놀림은 파생 상품 카지노를 우리 돈으로 유지하기 위해 TBTF 은행에서의 출마를 막는 것입니다. 워렌 버핏 (Warren Buffett)은 파생 상품을 "금융 대량 살상 무기 (WMD)"라고 불렀으며 많은 논평자들은 폭발하기를 기다리는 시한 폭탄. 그런 일이 발생하면 우리 예금, 연금 및 공공 투자 기금이 모두 보석금 상환의 대상이됩니다. 아마도 월스트리트에서 돈을 떼어 내고 우리 자신의 은행을 설립 할 때입니다. 그들이 사람들에 의해 소유되기 때문에 사람들에게 봉사하십시오.

저자에 관하여

Ellen Brown은 변호사입니다. 공립 은행 연구소, 베스트 셀러를 포함하여 12 권의 책을 저술 한 저자 부채 상환 웹. 에 공공 은행 솔루션그녀의 최신 책, 그녀는 역사적으로 전 세계적으로 성공적인 공공 금융 모델을 탐구한다. 그녀의 200 + 블로그 기사에 있습니다 EllenBrown.com.

Ellen Brown은 변호사입니다. 공립 은행 연구소, 베스트 셀러를 포함하여 12 권의 책을 저술 한 저자 부채 상환 웹. 에 공공 은행 솔루션그녀의 최신 책, 그녀는 역사적으로 전 세계적으로 성공적인 공공 금융 모델을 탐구한다. 그녀의 200 + 블로그 기사에 있습니다 EllenBrown.com.

이 저자의 책

빚의 웹 : 우리의 돈 시스템에 관하여 충격적인 진실 및 우리가 자유로운 방법 끊을 수있는 방법

빚의 웹 : 우리의 돈 시스템에 관하여 충격적인 진실 및 우리가 자유로운 방법 끊을 수있는 방법

Ellen Hodgson Brown.

자세한 정보 및 / 또는이 책을 주문하려면 여기를 클릭하십시오.

공영 은행 솔루션 : 번영에서 번영으로

공영 은행 솔루션 : 번영에서 번영으로

엘렌 브라운.

자세한 정보 및 / 또는이 책을 주문하려면 여기를 클릭하십시오.

금지 약물 : 효과적인 비 독성 암 치료는 억제되고 있습니까?

금지 약물 : 효과적인 비 독성 암 치료는 억제되고 있습니까?

Ellen Hodgson Brown.

자세한 정보 및 / 또는이 책을 주문하려면 여기를 클릭하십시오.