미국 연방 준비 제도 이사회 (FRB) 금리 인상에 착수했다., 이제는 저금리가 세계를 위해 무엇을했는지에 대해 재고 할 시간입니다. 그리고이 저금리 시대가 끝나면 전망은 어떠합니까?

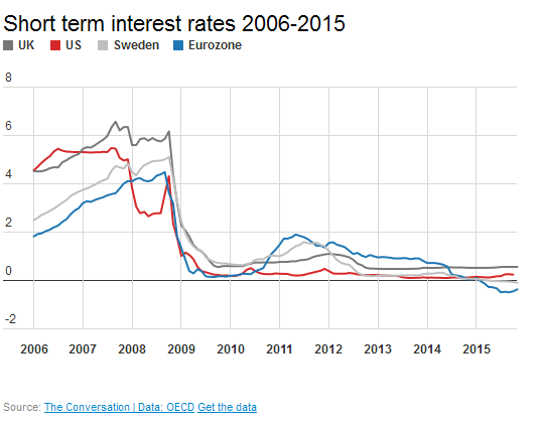

금융 위기 이후 단기 금리는 거의 0에 가까웠다. 대부분의 주요국 경제. 미국 연방 준비 제도 이사회 (US Federal Reserve)는 지난 7 년간 0.25 %에 대한 관심을 보였다. 한편 영국의 은행 금리는 0.5 % 수준에 머물러 있으며 스웨덴의 경우 중앙 은행이 마이너스 명목 금리를 적용했다.

이유는 간단합니다. 이자율은 차용 비용을 반영하기 때문에 낮은 이자율은 투자하기에 더 저렴합니다. 이 투자는 성장을 증가시키고 일자리를 창출하며 경기 침체에서 벗어나 경제를 완화시켜야합니다. 여기에 7 년 동안의 암석 저금리가 현실에서 한 일이 있습니다.

투자

그래서 저금리는 투자에 큰 도움이되었을 것입니다. 그러나 정확하게 그런 것은 아닙니다. 미국, 영국, 유로존의 금융 위기 이후 GDP의 투자 비중이 감소했지만 회복하는데 오랜 시간이 걸렸습니다. 아직 사전 충돌 수준을 회복하지 못했다..

이것은 실질 임금이 떨어지다. 재정적 인 충돌 이후에 노동이 비교적 싸다는 것을 의미하므로 기업이 자본 투자를 수행 할 인센티브가 감소합니다. 거기에 대한 지속적인 우려가 있습니다 약한 수요 영국, 유로존 및 저금리에도 불구하고 투자를 억제하는 세계 경제 전반에 걸쳐 이 약한 수요에 대한 두려움 때문에 영국과 유로존의 상대적으로 개방 된 경제에서 요금 인상이 미국에 비해 왜 지연되었는지 설명 할 수 있습니다. 부유 한 국내 수요를 경험하다 최근 몇 달 동안합니다.

소비

우리를 물지 않기 위해 돌아올 수있는 한 가지 효과는 저금리가 소비에 미치는 영향입니다. 일부 평론가들은 영국의 최근 회복이 예를 들어 가계 부채 기준 소비. 금리가 상승하면 그 회복 경로가 멀어지고 일부 차용자가 대출금을 상환 할 수 없음을 의미 할 수 있습니다.

글로벌 경제

국가 간 자본 흐름은 이자율의 차이에 영향을받습니다. 외환 위기 이후 이자율이 하락하면서 엄청난 자본을 확보하게되었고, 그로 인해 수익률이 더 좋은 국가에 투자하게되었습니다. 이러한 자본 유출은 적자 상태를 악화시킨다. 결국 이는 환율의 하락으로 이어져 상대적으로 수입이 상대적으로 비싸서 무역 수지가 개선됩니다.

따라서 금리가 오르면 환율의 상승을 기대할 수있다. 연준의 금리 인상과 무역 수지 악화로 달러의 "강세"가 이어질 것으로 예상된다. 먼 땅에서의 싼 휴일에 대한 좋은 소식이지만, 수출 기업에 대한 나쁜 소식과 신흥 경제에 대한 재정적 어려움 달러 표시 부채.

주거

꼬리에있는 더 침은 주택 시장에 대한 잠재적 인 효력이다. 특히 영국의 주택 소유자는 수년 동안 싼 변동 금리 모기지를 즐기고 있으며 아마도 금리의 극히 작은 상승만으로도 월별 상환에 상당한 영향을 줄 수 있음을 깨닫지 못했을 것입니다.

요금이 오르면 사람들의 모기지 상환 능력에 무서운 결과를 초래할 수 있습니다. 그러한 상승이 올바른 것이라고 말하는 사람들도있을 것입니다. 과열 된 주택 시장. 그러나 일부 지역 (예 : 영국의 남동부 지역)에서는 이것이 사실 일 수 있지만 모든 곳에서 사실이 아닙니다. 따라서 이자율 상승은 지역 불평등을 증가시킬 수있다.

따라서 저금리가 끝나면 차가운 칠면조 효과가있을 수 있지만 투자를 촉진하고 가계 소비를 늘리는 데 "저조한"효과가 있음을 알았습니다.

저축과 연금

낮은 금리와 낮은 인플레이션은 절약에 대한 보상을 가난한 수준으로 줄였습니다. 가계는 효과적으로 저축하지 말고 지출하는 것이 좋습니다. 이것은 많은 사람들이 비오는 날을 대비 한 비상 계획을 갖고 있지 않다는 것을 의미합니다. 더 중요한 것은 많은 사람들이 비참하게 부적절한 연금 제공 그들의 나이를 위해.

저금리는 또한 은퇴 연금을 은퇴 연수를 은퇴 연도 내내 소득 흐름으로 전환시키는 연금 지급률로 이어집니다. 연금 요율 쓰러졌다, 연금은 사람들이 예상했던만큼 관대하지 않습니다. 결국 이것은 사람들이 연금 기여를하지 못하게하는데, 이는 인구가 오래 살아갈 때 필요하지 않은 것입니다.

저자에 관하여

W David McCausland, University of Aberdeen 경제학 교수. 주요 연구 관심 분야는 보건 경제 및 복지, 노동 경제학 운송 경제 및 개방 경제 거시 경제 모델링 분야입니다.

W David McCausland, University of Aberdeen 경제학 교수. 주요 연구 관심 분야는 보건 경제 및 복지, 노동 경제학 운송 경제 및 개방 경제 거시 경제 모델링 분야입니다.

이 기사는 원래에 게시되었습니다. 대화. 읽기 원래 기사.

관련 도서 :

at

방문해 주셔서 감사합니다 InnerSelf.com, 있는 곳에 20,000+ "새로운 태도와 새로운 가능성"을 홍보하는 삶을 변화시키는 기사. 모든 기사는 다음으로 번역됩니다. 30 개 이상의 언어. 확인 매주 발행되는 InnerSelf Magazine과 Marie T Russell의 Daily Inspiration에 게재됩니다. InnerSelf 매거진 1985년부터 출판되었다.

방문해 주셔서 감사합니다 InnerSelf.com, 있는 곳에 20,000+ "새로운 태도와 새로운 가능성"을 홍보하는 삶을 변화시키는 기사. 모든 기사는 다음으로 번역됩니다. 30 개 이상의 언어. 확인 매주 발행되는 InnerSelf Magazine과 Marie T Russell의 Daily Inspiration에 게재됩니다. InnerSelf 매거진 1985년부터 출판되었다.